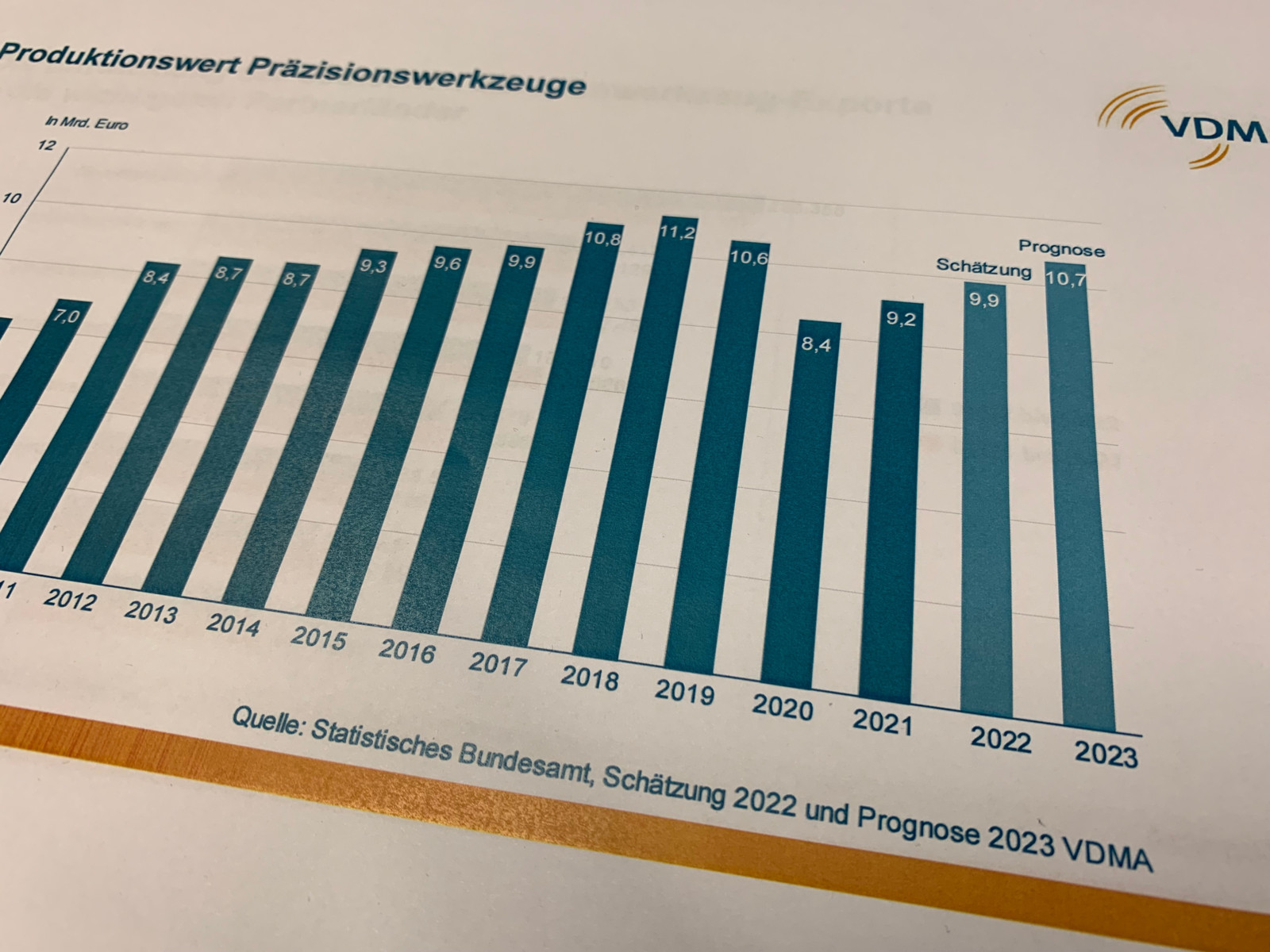

Schwierige Zeiten? Dafür präsentierten die fünf Referenten während der Pressekonferenz des VDMA-Fachverbandes für Präzisionswerkzeuge aber sehr gute Zahlen. Laut Statistik erzielten die Hersteller von deutschen Präzisionswerkzeugen 2022 einen Umsatz von rund 9,9 Mrd. Euro. Der VDMA sieht auch für 2023 steigenden Werkzeugbedarf.

Kosten und Bürokratie steigen weiter

Konkret bezifferte der Vorsitzende Stefan Zecha die Schätzung: „2022 konnten die Präzisionswerkzeug-Hersteller die erwartete Umsatzsteigerung von 8 % auf rund 9,9 Milliarden Euro erreichen. Allerdings werden die Herausforderungen für die überwiegend kleineren und mittleren Betriebe der Branche immer größer. Denn die Belastungen steigen, beispielsweise bei den Kosten von Energie, Personal und Rohstoffen. Aber auch die Bürokratie mit Nachweispflichten bei Lieferketten oder Nachhaltigkeit. Und der Fachkräftemangel schränkt unsere Wachstumsoptionen ein“, skizzierte Stefan Zecha die Probleme der Branche.

Automobilindustrie und Maschinenbau machten sich positiv bemerkbar

Das Exportgeschäft konnte 2022 insgesamt leicht auf über 6 Mrd. Euro gesteigert werden. Allerdings mit deutlich unterschiedlicher Entwicklung in den einzelnen Teilbranchen und nach Zielländern. Ein deutlicher Wachstumsfaktor war das Amerikageschäft. Die Absatzentwicklung in China verlief hingegen enttäuschend. Der deutsche Markt erreichte ein Volumen von 7 Mrd. Euro. Er startete zu Jahresbeginn 2022 gut, stagnierte im zweiten Quartal und legte im zweiten Halbjahr dann wieder deutlich zu, faste der Vorsitzende Stefan Zecha zusammen. Insbesondere die in den letzten Monaten wieder stark gestiegene Inlandsproduktion der deutschen Autoindustrie und die hohe Produktionsauslastung im Maschinenbau machten sich positiv bemerkbar.

Materialengpässe, mehr Protektionismus, aber Hoffnung für 2023

Die hohe Inflation und der Ukraine-Krieg mit all seinen Folgen werden die Unternehmen noch lange belasten. Auch der teure Tarifabschluss vom November 2022 ist eine Bürde für die Unternehmen. Materialengpässe und Schwierigkeiten in der Lieferkette dauern an, zudem kehren immer mehr Staaten zu protektionistischen Maßnahmen zurück. Alles in Allem ist zu erwarten, dass auch 2023 ein schwieriges Jahr in allen Teilbranchen der Präzisionswerkzeuge-Industrie wird. „Der steigende Bedarf an Werkzeugen in manchen Kundenbranchen lässt uns immerhin insgesamt auf ein erneutes Produktionswachstum um 8% hoffen“, betonte Stefan Zecha.

Foren und Forschung in Leipzig, Stuttgart und Hannover

Highlight 2023 sei für die Präzisionswerkzeughersteller ab 18. September natürlich wieder die Weltleitmesse EMO mit den drei Schwerpunktthemen Future of Business, Future of Connectivity und Future of Sustainability in Production. Der Fachverband Präzisionswerkzeuge wird mit einem Infostand mitten unter den Werkzeug-Herstellern auf der EMO präsent sein. Unter anderem veranstaltet der VDMA wieder ein Technologie-Forum, bei dem neben den Mitgliedern der Fachverbände Präzisionswerkzeuge sowie Mess- und Prüftechnik und der Forschung auch wieder interessante Startups neue Ideen in die Branche tragen werden. Die nächsten wichtigen Messen für die Branche seien aber die Intec in Leipzig ab 7. März und die Moulding Expo in Stuttgart vom 13. bis 16. Juni.

Die Analyse: Wie haben sich aber die Kundenbranchen entwickelt?

Die wichtigste Kundenbranche für die Präzisionswerkzeughersteller ist nach wie vor die Automobilindustrie. Stefan Zecha skizzierte die deutsche wie gesamte europäische Produktionstätigkeit im ersten Halbjahr zwar als schwach, attestierte aber dann ein kräftiges zweites Halbjahr. Ähnliches gilt für China, Japan und Korea. „In den Fabriken auf dem amerikanischen Kontinent rollten das ganze Jahr über mehr Fahrzeuge vom Band und bescherten unseren Werkzeugexporten damit deutlich überdurchschnittliche Lieferzuwächse in diese Märkte“, berichtet Stefan Zecha. Demgegenüber hat sich in der Kundenbranche Maschinenbau die bereits im letzten Jahr gesehene Entwicklung fortgesetzt. Die Werkzeugnachfrage der Maschinenhersteller sei deutlich besser als der Maschinenumsatz, da die Auftragsbücher prall gefüllt seien, so Stefan Zecha. Die Fertigung der Maschinenteile läuft, auch wenn die Endmontage und Auslieferung wegen fehlender Elektronikkomponenten nach wie vor stockt – aber auch hier bessert sich die Lage, so der Vorsitzende.

Luftfahrtindustrie und Energiesektor

Die Luftfahrtindustrie hat indes die Produktion von Flugzeugen wieder deutlich gesteigert und fragte dadurch mehr Werkzeuge nach, berichtet Stefan Zecha. Das Loslösen des Westens von Russland insbesondere im Energiesektor und die dadurch ausgelösten Preissprünge treiben die Nachfrage aus dem entsprechenden Anlagenbau zur Gasgewinnung. Ob Rohrleitungen für das Fracking, Verdichter für LNG oder Ventile für die weitere Verteilung – Erdgas fließt durch mit Präzisionswerkzeugen bearbeitete Komponenten, erklärt Stefan Zecha das Potenzial. Aber auch Windkraftgeneratoren, Wärmepumpen und Anlagen rund um die nun verstärkt in den Fokus rückende Wasserstoffwirtschaft mit all den hierfür benötigten Komponenten würden den Werkzeugbedarf antreiben. Auch die Nachfrage aus der Sicherheits- und Verteidigungsindustrie ist als direkte Folge des Ukrainekrieges gestiegen.

Nicht wertschöpfende Tätigkeiten sind erhebliche Belastung

Nicht so positiv sind dagegen die großen Herausforderungen und Themen, die nach Angaben von Stefan Zecha die gesamte Branche zurzeit bewegen: wie der Bürokratieabbau. „Seit meinem Amtsantritt wiederhole ich gebetsmühlenartig, dass es die Wettbewerbsfähigkeit der Unternehmen – insbesondere der kleinen und mittleren – erheblich beschädigt, wenn es der Politik nicht endlich gelingt, ihre Wahlkampfversprechungen hinsichtlich eines Bürokratieabbaus wahrzumachen.“ Belegt würde das unter anderem durch eine aktuelle Impuls-Studie des VDMA, die dieser Tage veröffentlicht wurde. Die Studie belegt, wie stark die Unternehmen unter den ihnen aufgebürdeten nicht wertschöpfenden Tätigkeiten leiden. Sie kommt nicht nur zu dem Ergebnis, dass bürokratische Pflichten für den industriellen Mittelstand zu einer erheblichen – auch personellen – Belastung geworden sind und mittlerweile die Höhe der Forschungs- und Entwicklungsausgaben erreicht haben, sondern auch, dass der Berg der Anforderungen auch noch stetig weiterwächst – siehe Lieferkettengesetz. „Hierauf möchte ich kurz eingehen, denn das geplante EU-Lieferkettengesetz lässt die Realitäten im industriellen Mittelstand unberücksichtigt. Die Politik glaubt zum Beispiel, ein Mittelständler könnte in allen Stufen seiner Lieferkette in fernen Ländern dafür sorgen, dass nicht nur Kinderarbeit verhindert wird, sondern auch europäische Umweltstandards eingehalten werden, Religionsfreiheit gewährleistet ist und Gewerkschaften gebildet werden dürfen. Wer das nicht nachweisen kann, riskiert, künftig verklagt zu werden, wenn das EU-Lieferkettengesetz wie vom EU-Parlament vorgesehen kommt. In Summe scheint es leider so zu sein, dass bei vielen politischen Entscheidungsträgern die Wettbewerbsfähigkeit eines für Europa und auch die grüne und digitale Transformation entscheidenden Sektors völlig nachrangig ist.“

Know-how-Schutz in Data Act ist unzureichend

Ein weiteres Beispiel für drohende überbordende Berichtspflichten führt Stefan Zecha mit dem Data Act der EU an. Dieser regelt unter anderem die Datennutzung und -übertragung zwischen Unternehmen und greift mit Datenzugangs- und Informationspflichten bis hin zu Anforderungen an die technische Ausgestaltung auch noch weit in die unternehmerische Freiheit ein. „Für Industrie 4.0 könnten sich die Auswirkungen des Data Acts als Bärendienst erweisen.“ Denn der faktische und rechtliche Schutz des Know-hows von Herstellern im Data Act ist unzureichend, argumentiert Stefan Zecha, weil die Maßnahmen – vor allem für KMU im internationalen Wettbewerb – kaum durchsetzbar sind. Hinzu kommt, dass – selbst wenn der vorgesehene Schutz von Geschäftsgeheimnissen gelänge – schon Rohdaten Rückschlüsse auf Algorithmen oder technische Lösungen zulassen. „Ich schließe mich den Worten des VDMA-Vizepräsidenten und Vorsitzenden des Kuratoriums der Impuls-Stiftung, Henrik Schunk, zum Thema Bürokratie an: Demnach brauchen wir ein Moratorium sowie Praxischecks, damit die Politik die Auswirkungen der geplanten Gesetze besser einschätzen kann. Außerdem ist eine zügige Digitalisierung der Verwaltung dringend geboten, um den Unternehmen zum Beispiel die Datenübermittlung an die Behörden zu erleichtern.“

Nachhaltigkeit bringt eine Fülle gesetzlicher Vorgaben

Zudem, so Stefan Zecha, sehen sich die Unternehmen zukünftig im Rahmen des European Green Deal mit einer Fülle gesetzlicher Vorgaben konfrontiert. Diese neuen Regeln werden abgeleitet beispielweise aus der Sustainable Products Initiative (SPI) mit dem Digitalen Produktpass (DPP) oder der Green Products Initiative (GPI). Diese EU-politischen Maßnahmen erfordern zukünftig die Auseinandersetzung und Erstellung eines Product Carbon Footprints. „Auch die Nachfrage nach klimafreundlichen Produkten von Seiten der Konsumenten und natürlich auch unserer Kunden sowie der Unternehmen entlang der Lieferkette steigt zunehmend an. Allerdings ist die Berechnung des Carbon Footprints auf Produktebene mit einigen Herausforderungen verbunden.“

PCF-Berechnungs-Guideline erarbeitet

Deshalb, so Stefan Zecha, hat der VDMA in Kooperation mit verschiedenen Mitgliedsunternehmen eine „PCF-Berechnungs-Guideline“ für den Maschinen- und Anlagenbau erarbeitet, die einheitliche, produktspezifische Vorgaben für die Berechnung von PCFs im Maschinen- und Anlagenbau festlegt. Damit wurden für unsere Branche erstmals gleiche Grundlagen für die Berechnung eines PCF geschaffen, um somit eine tatsächliche Vergleichbarkeit von Produkten zu realisieren.

Industrieller Datenraum Manufacturing-X

„Die Lieferkettenprobleme haben uns gezeigt, dass die deutsche Industrie viel schneller als bisher auf Verwerfungen in ihren Lieferketten oder der Rohstoff- und Energieversorgung reagieren können muss. Dafür braucht es aber erst einmal auf allen Stufen der Wertschöpfungsketten Klarheit über Prozesse und eingesetzte Ressourcen. Hierfür entsteht aktuell unter der Marke Manufacturing-X ein dezentral organisiertes Plattformprojekt für die gesamte Industrie.“ Treiber der Initiative sind nach Angaben von Stefan Zecha die beiden Verbände VDMA und ZVEI. Das neue digitale und branchenübergreifende Datenökosystem soll es ermöglichen, Daten entlang von Liefer- und Wertschöpfungsketten unternehmensübergreifend zu teilen, damit das ganze Netzwerk davon profitieren kann. Dadurch sollen gleichzeitig die wachsenden Probleme in Lieferketten und die steigenden Anforderungen an die Produktion gemeistert werden.

Bedarf an mechanischen Bauteilen wird steigen

In Summe, so Stefan Zecha, werden die hohe Inflation und der Ukraine-Krieg mit all seinen Folgen die Branche noch lange belasten. Auch der teure Tarifabschluss aus dem November 2022 sei eine Bürde für die Unternehmen. Materialengpässe und Schwierigkeiten in der Lieferkette dauern an, zudem kehren immer mehr Staaten zu protektionistischen Maßnahmen zurück. „Dennoch blicke ich zuversichtlich in das Jahr 2023, da es immer Dinge gibt, die Hoffnung machen und uns Sicherheit bieten können. Das Ziel einer klimaneutralen Wirtschaft sehen wir als eine große Chance, denn der geänderte Fokus bei der Energieerzeugung spielt uns in die Karten: Mit zunehmenden erneuerbaren Energien steigt der Bedarf an mechanischen Bauteilen und somit auch der Bedarf an Zerspanwerkzeugen. Ebenso ist die anstehende Auslieferungswelle bei Fräs- und Drehmaschinen ein Indikator für eine steigende Nachfrage bei den Werkzeugen.“

Zuversichtliche Situation für Zerspanwerkzeuge

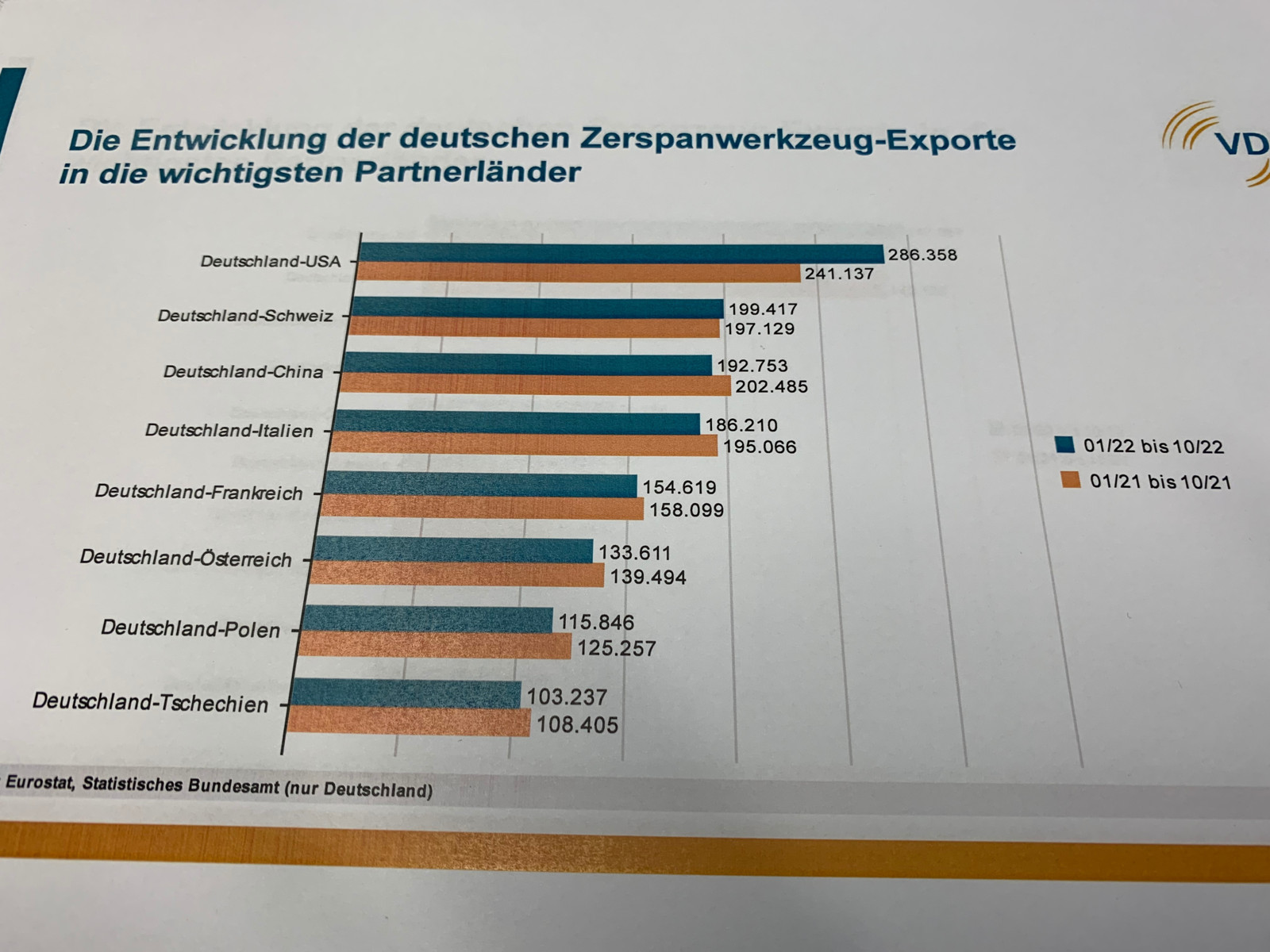

Indes fokussierte sich Gerhard Knienieder, Vorsitzender der Fachabteilung Gewindewerkzeuge auf die Situation bei den Herstellern von Zerspanwerkzeugen und fasst die Situation kurz zusammen: „Trotz großer Herausforderungen zuversichtlich“. Ein Grund dafür sei die Nachfrage nach Zerspanwerkzeugen, die 2022 zufriedenstellend verlief. Der überraschend starke Jahresstart wurde nach Angaben von Gerhard Knienieder aber durch die Auswirkungen des Ukrainekrieges jäh beendet und wich Monaten mit gedämpfter Nachfrage. Im zweiten Halbjahr entwickelten sich Auftragseingänge und Umsätze wieder positiv. Dadurch konnte die Teilbranche das Jahr 2022 mit einem leichten Wachstum abschließen. Die Auslandsnachfrage stützte das Geschäft mit Zerspanwerkzeugen. Die Exportstatistik zeigt für die erfassten ersten zehn Monate des Jahres 2022 über alle Absatzmärkte hinweg einen Zuwachs um 2,5%.

Starkes Amerikageschäft, schwaches China

Insbesondere das Amerikageschäft lief stark, berichtet Gerhard Knienieder. Von Nord- über Mittel- bis nach Südamerika zeigten sich dort alle wichtigen Märkte sehr nachfragefreudig. Allen voran unser größter Einzelmarkt, die USA. Die Lieferungen in die Vereinigten Staaten stiegen in den ersten 10 Monaten des Jahres um 19%. Kanada legte gar um 21% zu. Mexiko fragte 15% mehr Werkzeuge nach und Brasilien 13%. Schwach blieb dagegen das Geschäft mit China. Es lag um 5% unter dem Vergleichszeitraum von 2021. Die Nachfrage aus dem Reich der Mitte hatte schon Ende 2021 deutlich an Schwung verloren und setzte diese negative Entwicklung über 2022 fast bis zum Jahresende fort. „China ist für unsere Branche der zweitwichtigste Auslandsmarkt, der mit dazu beiträgt, die Beschäftigung in unseren Unternehmen in Deutschland zu sichern. Daran wird sich in nächster Zeit auch nichts ändern, auch wenn die geopolitischen Entwicklungen alle beschäftigen, die dort unterwegs sind“, versichert Gerhard Knienieder.

Ostasien sorgte für ausgeglichene Bilanz

Deutlich besser liefen dagegen andere ostasiatische Märkte. Die Lieferungen nach Korea, Taiwan und Japan konnten deutlich zulegen und sorgten für eine insgesamt ausgeglichene Bilanz im Ostasiengeschäft. Auch Indien entwickelte sich wieder positiv und trug mit einem Wachstum um 15% zum Exporterfolg bei. Verhalten nannte Gerhard Knienieder hingegen die Nachfrage auf dem Europäischen Kontinent. Hier gingen die Lieferungen an unsere Nachbarländer insgesamt um 2,5% zurück. Diese schwächere Entwicklung zeigte sich praktisch in allen wichtigen europäischen Märkten gleichförmig. Österreich, Italien, Spanien, Frankreich, Polen, Ungarn und Tschechien lagen alle einstellig im Minus. „Der Absatz in Deutschland konnte leicht gesteigert werden. Hier steht insgesamt ein einstelliges Plus zu Buche. Allerdings bleibt der Heimatmarkt weiterhin unter dem Vorkrisenniveau“, so Gerhard Knienieder.

Projekt OPC UA Precision Tools

Mit Spannung erwarten nach Angaben von Gerhard Knienieder die Hersteller von Zerspanwerkzeugen den Start des Projekts „OPC UA-Standard für das Werkzeugschleifen“, eine Kooperation der Hersteller von geometrischen Messsystemen und Werkzeugschleifmaschinen sowie Zerspanwerkzeugen als Endanwender, das bis zur EMO Hannover 2023 einen Release Candidate erstellen soll. Hierbei soll der bestehende GDX-Standard für den Austausch von Werkzeuggeometriedaten zwischen CAM-Systemen, Werkzeugschleif- und Werkzeugmessmaschinen integriert werden, so Gerhard Knienieder.

Europäischer Heimatmarkt bleibt am bedeutendsten

ECTA-Präsident Markus Horn berichtete indes über die Themen der European Cutting Tools Association. Demnach setzte die Werkzeugindustrie in den ECTA-Mitgliedsländern ihren Erholungskurs im Vorjahr dank eines guten zweiten Halbjahres moderat fort. Anhaltende Lieferkettenprobleme und der Krieg in der Ukraine dämpften diese Erholung. Insgesamt konnte die europäische Werkzeugindustrie aber die grenzüberschreitenden Lieferungen von Zerspanwerkzeugen leicht um 4% steigern. „Damit liegt das Handelsvolumen nur noch minimal (um 2%) unter dem des Rekordjahres 2018“, betonte Markus Horn. Die Binnenlieferungen innerhalb der EU fielen dabei mit nur 3% Plus etwas schwächer aus, befinden sich damit aber auch schon fast wieder auf dem bisherigen Bestwert von 2018. Auch wenn die Wachstumsraten hier im vergangenen Jahr klein ausgefallen sind, bleibt der europäische Heimatmarkt am bedeutendsten. Nach wie vor finden zwei von drei europäischen Werkzeugen aus der EU auch ihre Verwendung innerhalb der EU, erklärte Markus Horn. „Die Lieferungen nach UK gingen dagegen um 5% zurück, der Brexit macht sich auch in unserer Branche inzwischen bemerkbar.“ Die Topmärkte außerhalb der EU, die USA und China, zeigten auch für die europäischen Werkzeughersteller 2022 die Entwicklung wie in Deutschland. Wachstumstreiber waren die USA, während das Chinageschäft lahmte. Ein gutes Beispiel hierfür ist nach Angaben von Markus Horn der italienische Export, der insgesamt um 6% wuchs, wobei die Lieferungen in die USA um 8% zulegten, während das Chinageschäft um 8% sank. Auch Spanien verzeichnete diese gegenläufige Entwicklung.

Potenzial für weitere Impulse in Italien

In Italien zeigte sich durch attraktive Sonderabschreibungen fast ganzjährig ein starkes Werkzeuggeschäft mit den Industrieausrüstern. Diese Steuergutschriften laufen, wenn auch reduziert, in diesem Jahr weiter und bieten Potenzial für weitere Impulse. Darüber hinaus fand die italienische Autoproduktion 2022 wieder in die Wachstumsspur zurück und sollte auch 2023 weiter zulegen, betont Markus Horn. „Trotz eher schwacher gesamtwirtschaftlicher Entwicklung in Spanien konnten unsere Hauptkunden Maschinenbau und Automobilindustrie ihre Produktion überdurchschnittlich steigern. Die Automobilindustrie sollte diesen Weg fortsetzen und der Maschinenbau könnte von Infrastruktur- und Förderprojekten profitieren.“

Die Schweiz entwickelte sich nach Angaben von Markus Horn stabil. Hilfreich war hier sicher auch die vergleichsweise geringe Inflation. In fast allen Kundenbranchen konnte ein gesteigerter Werkzeugbedarf verzeichnet werden. Die hier wichtige Uhrenindustrie sorgte für besonders positive Impulse. Der im zweiten Halbjahr 2022 deutlich stärkere Franken steigerte auf der einen Seite die Kaufkraft der Schweizer Unternehmen im Ausland, verteuerte aber auf der anderen Seite aber ihre Exporte. „Die Aussichten sind derzeit allerdings etwas verhaltener, trotzdem bleibt man optimistisch. Kommen wir aber zu den Herausforderungen und aktuellen Themen der Branche: Auch mir ist das Thema Bürokratieabbau eine Herzensangelegenheit, denn wir dürfen die internationale Wettbewerbsfähigkeit der europäischen Unternehmen nicht aus den Augen verlieren“, betont Markus Horn.

Decoupling und Green Deal

Neben der aktuellen Corona-Welle in China und dem China-Taiwan-Konflikt sind viele Unternehmen besorgt, berichtet Markus Horn, welche weiteren Auswirkungen - insbesondere Handelshemmnisse - das Kräftemessen zwischen China und den USA für uns Europäer haben wird. „Auch in unserer Branche sind beide Länder immerhin die wichtigsten Absatzmärkte außerhalb Europas. Deshalb gilt es das Thema Decoupling von USA und China scharf im Auge zu behalten. Auch wenn ich leider keine schnelle oder einfache Lösung bei der Hand habe – da stimme ich Herrn Knienieder voll zu - müssen wir uns wohl darauf einstellen, dass es ein „weiter so“ wie in den vergangenen Jahren zukünftig wohl nicht geben wird.“ Demgegenüber, so Markus Horn, ist der EU Green Deal bei vielen Kunden angekommen und das Thema Nachhaltigkeitsdokumentation nimmt Fahrt auf. Aktuell seien viele Unternehmen mit der Umweltmanagement-System-Zertifizierung nach dem internationalen Standard ISO 14001 gut aufgestellt. „Jedoch gehen wir davon aus, dass beispielsweise von Großkonzernen künftig darüberhinausgehende Anforderungen gestellt werden. Damit das Rad nicht permanent neu erfunden werden muss und eine echte Vergleichbarkeit möglich ist, begrüßen wir auch aus europäischer Sicht die VDMA-Initiative sehr, den Unternehmen eine „PCF-Berechnungs-Guideline“ an die Hand zu geben.“

Spanntechnik und Technologieoffenheit

Indes stellte Philipp Ehrhardt, Vorsitzender der Fachabteilung Spannzeuge, seinen Vortrag unter das Motto: Nur mit Technologieoffenheit lassen sich Klimaziele erreichen! Trotzdem erzielten die Hersteller von Spanntechnik 2022 nicht nur gute Zuwächse im Auftragseingang, sondern auch bei den Umsätzen. Insgesamt konnten vor allem die Exporte um 5% gesteigert werden. Insbesondere auf dem amerikanischen Markt konnte die Spanntechnik besonders erfolgreiche Geschäfte verbuchen. In die USA konnten die Exporte um sagenhafte 23% gesteigert werden. Damit schoben sich die Vereinigten Staaten wieder an China vorbei und stellten 2022 den größten Einzelmarkt für die deutsche Spanntechnik. In Mittel- und Südamerika konnten die Spannzeugehersteller ebenfalls starke Exportzuwächse verbuchen. Das Geschäft mit Mexiko zog um 14% an, die Lieferungen nach Brasilien gar um 28%.

Starke Länder mit Werkzeugmaschinenproduktion

Der chinesische Markt enttäuschte dagegen. Zu der durch Lockdowns eingeschränkten Industrieproduktion kam noch eine schwache Investitionstätigkeit. Die Exporte von Spanntechnik nach China sanken im betrachteten Zeitraum von Januar bis Oktober um 12%. Die Exporte in die europäischen Partnerländer gestalteten sich uneinheitlich und lagen insgesamt nur rund 5% im Plus, denn die überwiegend schwache Industrieproduktion in der Breite sorgte in den meisten Märkten für eine nur verhaltene Nachfrage. Anders dagegen Länder mit starker Werkzeugmaschinenproduktion wie Italien oder auch die Schweiz. Nach Italien konnte 11% mehr Spanntechnik geliefert werden. Insbesondere im zweiten Halbjahr setzte dort eine kräftige Nachfragebelebung ein. In der Schweiz kommen noch eine generell gute Wirtschaftsentwicklung und weitere Faktoren wie die boomende Uhrenindustrie hinzu. Die Exporte in die Schweiz konnten hierdurch um satte 25% gesteigert werden.

Technischer Trend Sensorik

Indes bekommt der Einsatz von Sensorik in der Spanntechnik einen immer höheren Stellenwert, berichtet Philipp Ehrhardt. Durch die Überwachung und Auswertung relevanter Zustandsgrößen bietet er ein großes Potenzial für die Automatisierung und die Null-Fehlerproduktion. In Summe, so Philipp Ehrhardt, besteht Hoffnung auf ein Produktionswachstum in diesem Jahr, auch wenn die Auslieferung von Spannzeugen 2023 noch eine Zeit lang durch die schon bekannten Effekte wie Materialmangel und Auslieferungsverzögerungen bei Neumaschinenprojekten beeinträchtigt sein wird.

Werkzeugbau leicht über 4 Mrd. Euro

Marco Schülken, Vorsitzender des VDMA Werkzeugbaus, stellte unterdessen klar: „Es gibt keine erfolgreiche industrielle Produktion ohne den Werkzeugbau.“ Dennoch, so der Geschäftsführer von Schülken Form, geht diese Schlüsselbranche durch harte Zeiten: Die Erholung lässt auf sich warten. Und dennoch, so Marco Schülken, blieb im ersten Halbjahr die Produktion von Formen, Stanzwerkzeugen und Vorrichtungen nur knapp unter dem Niveau des Vorjahreszeitraums. Mit der eintretenden leichten Entspannung in den Lieferketten im zweiten Halbjahr dürfte auch die Produktion leicht gestiegen sein. „Eine deutliche Belebung zeigte sich jedoch nicht. Insgesamt wird im Werkzeugbau der deutsche Produktionswert 2022 leicht über der Marke von 4 Milliarden Euro liegen“, betont Marco Schülken.

Schwächeres Auslandsgeschäft

Im Einzelnen zeigte sich der deutsche Markt in seiner Nachfrage stabil auf Vorjahresniveau mit einer leicht positiven Tendenz zum Jahresende hin. Das Auslandsgeschäft zeigte sich für die deutschen Werkzeugbauer schwächer als im Vorjahr. Insgesamt blieben die Lieferungen von Stanzwerkzeugen, Formen und Vorrichtungen ins Ausland von Januar bis Oktober rund 5% unter dem Vergleichswert aus dem Zeitraum 2021. Die schwache Nachfrage der europäischen Nachbarn trübte hierbei die Exportbilanz besonders. Anhaltende Lieferkettenstörungen und die Auswirkungen des Krieges in der Ukraine beeinträchtigten das Geschäft auf dem Heimatkontinent. Nach Angaben von Marco Schülken wurden in die EU27-Partnerländer hierdurch 15% weniger Werkzeuge exportiert als im Vorjahreszeitraum.

Schweiz mit 6% Plus, Lichtblick USA

Insbesondere die Lieferungen in wichtige Märkte wie Tschechien (-25%), Polen (-31%) oder Frankreich (-20%) waren hierbei stark rückläufig. Auch die Lieferungen in die Nicht-EU-Länder Europas gingen insgesamt zurück. So zum Beispiel die Exporte in das Vereinigte Königreich um 9%. Erfreulich zeigte sich hier aber die Schweiz. Die Lieferungen an die Eidgenossen stiegen nach einem schwachen Jahr 2021 nun wieder um 6%. Die bis zuletzt starken Reisebeschränkungen im wichtigen Chinageschäft sorgten hier im Jahr 2022 für negative Vorzeichen. Die Lieferungen in das Reich der Mitte gingen um 4% zurück. Im Werkzeugbau bleiben Abnahmen und Einarbeitungsvorgänge mit entsprechendem Fachpersonal vor Ort in den allermeisten Fällen unerlässlich. Reisebeschränkungen schmerzen hier besonders. Ein Lichtblick im schwachen Exportgeschäft zeigte sich in den Lieferungen in die USA. Hier setzte sich der schon im Vorjahr gestartete Trend fort und es gingen auch 2022 wieder deutlich mehr Werkzeuge auf die Reise über den Atlantik. Insgesamt konnten bis Oktober 15% mehr Formen, Stanzwerkzeuge und Vorrichtungen in die Vereinigten Staaten geliefert werden.

Nur die Medizintechnikbranche läuft stabil

Unseren Kundenbranchen geht es aktuell überwiegend nicht gut. Der Automotive-Markt mit Werkzeugen und Formen hat sich bislang nicht erholt. Es fehlt die Bandbreite an neuen Modellen, die den Werkzeugbauten Arbeit verschaffen. Auch die Konjunktur in der Baubranche hat begonnen zu schwächeln. Immer mehr Unternehmen aus den wichtigen Kundengruppe der Möbelhersteller in geraten in Schieflage. Nur die Medizintechnikbranche läuft bislang stabil. „Es steht zu befürchten, dass es staatliche Rettungsversuche für Großkonzerne geben wird, die viele kleinere und mittlere Unternehmen – die bekanntlich die eigentlichen Wohlstandsgaranten sind – im Sog ihrer Kunden verschwinden“, fasst Marco Schülken zusammen.

Zudem würde die Inflation in Deutschland die Preise für alle treiben. Die kleineren Unternehmen würden darunter sehr leiden, zumal auch die Kaufkraft ihrer Belegschaften schwindet, ohne dass die Arbeitgeber die Mittel haben, dies auszugleichen. Gleichzeitig schrumpfen die Belegschaften und steigen die Krankenstände, so dass auf den einzelnen Mitarbeiter mehr Arbeit entfällt. „Mehr Arbeit für weniger Geld ist keine gute Motivation. Wir sehen hier eine Abwärtsspirale, die uns Sorgen bereitet. Zumal andere, finanzkräftigere Branchen um die Fachkräfte unserer Branche buhlen. Hinzu kommt die großzügige Verlagerung von Unterstützungsleistungen vom Staat auf die Unternehmen, die Erwartung steigender Krankenkassenbeiträge in diesem Jahr und exorbitant hohe Energiepreise. Aktuell müssen wir außerdem feststellen, dass die Gaspreisbremse bei Härtereien nicht wirkt, so dass uns jetzt von dieser Seite eine zusätzliche Kostenwelle erreicht.“

Fairness+-Initiative: Zur Moulding Expo ein VDMA-Einheitsblatt

In Summe beobachtet Marco Schülken, dass die Zahl der Werkzeugbaubetriebe und damit die Fertigungskapazität in Deutschland zunehmend schwindet. Insbesondere kleine Betriebe schließen, geraten in die Insolvenz oder werden in seltenen Fällen übernommen. Gründe hierfür seien das teilweise rücksichtslose Geschäftsgebaren großer Kunden, Kunden-Insolvenzen und Wettbewerbsverzerrungen. „Insbesondere Italien und China sind keine Musterbeispiele für faire Marktbedingungen“, so Marco Schülken. „Wir engagieren uns im VDMA dafür, wieder die faire Partnerschaft entlang der gesamten Wertschöpfungskette zu etablieren. Im Rahmen der Fairness+-Initiative erarbeiten wir daher aktuell einen Standard für die Beauftragung und Abnahme formgebender Werkzeuge. Zur Moulding Expo werden wir das VDMA-Einheitsblatt mit einem vereinfachten standardisierten Beauftragungs- und Abnahmeprozess vorstellen. Damit wollen wir den Einkäufern von Werkzeugen und ihren Lieferanten ein praktisches Hilfsmittel an die Hand geben, um die Werkzeugbeschaffung zum Vorteil aller Beteiligten so einfach, schnell und zielorientiert wie möglich zu gestalten.“ Noch mehr Infos finden Sie auf Website des Fachverbands VDMA-Präzisionswerkzeuge hier.

kb